¿Con qué frecuencia enviar las declaraciones PA y cómo evitar duplicados?

La frecuencia reglamentaria depende del régimen de IVA.

| Régimen IVA | Frecuencia | Días límite |

|---|---|---|

| Régimen real normal mensual | Datos de transacción e-reporting por decenas | Día 20 del mismo mes para la primera decena, día 30 del mismo mes para la segunda, día 10 del mes siguiente para la tercera |

| Régimen real normal trimestral | Transmisión mensual | Antes del día 10 del mes siguiente |

| Régimen simplificado de IVA | Datos de transacción y, cuando existan, datos de pago mensuales | Entre el 25 y el 30 del mes siguiente |

| Franquicia de IVA | Datos de transacción y, cuando existan, datos de pago bimestrales | Entre el 25 y el 30 del mes siguiente al final del período de dos meses |

Para febrero, el segundo vencimiento del régimen real normal mensual se adapta naturalmente al final del mes. Estos días corresponden a los plazos indicados por la administración fiscal francesa en la tabla oficial de frecuencias y plazos de transmisión e-reporting. Los vencimientos de datos de pago no significan, por tanto, que todos los pagos deban declararse: se refieren a los cobros de operaciones con IVA exigible al cobro.

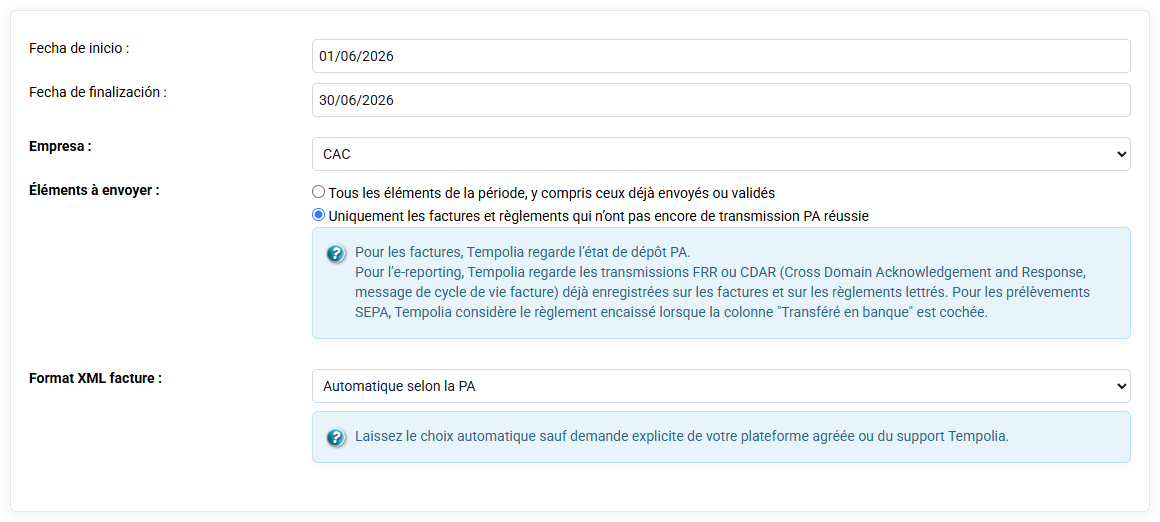

La PA puede aceptar depósitos más frecuentes, pero Tempolia conserva la traza de lo que ya se ha enviado. En el formulario PA, la opción diferencial permite enviar solo facturas y pagos que aún no están validados como transmitidos. Esta opción se recomienda para tratamientos periódicos, porque evita volver a declarar un pago ya enviado.

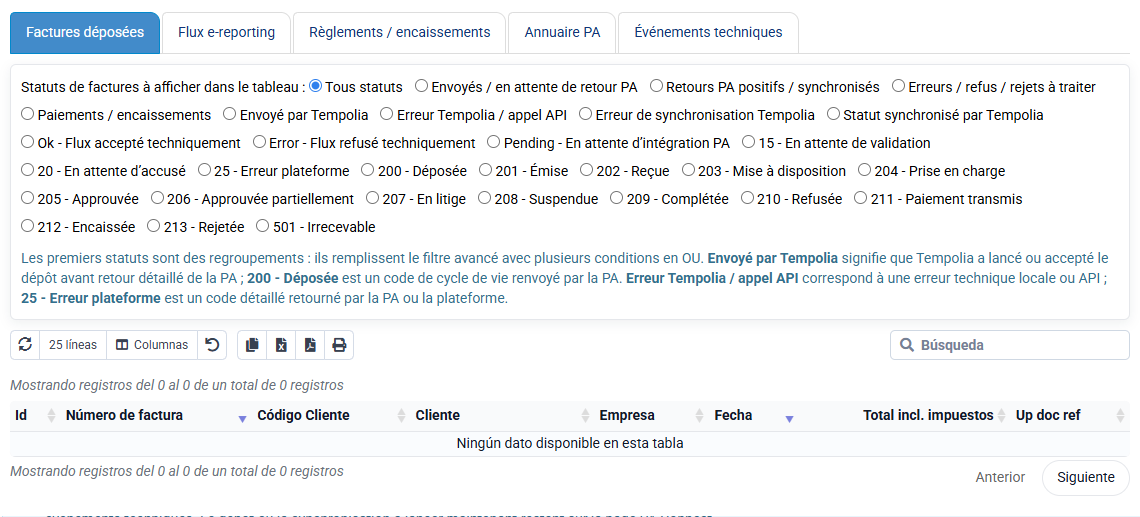

Si se produjo un error, hay que consultar el histórico PA antes de relanzar. Una línea con error puede corregirse y reenviarse. Una línea ya enviada y luego corregida debe analizarse con su histórico. En ese caso, no debe simplemente eliminarse la traza: hay que entender el evento, crear si es necesario el pago correctivo negativo y transmitir después los elementos esperados por la PA utilizada.