Con quale frequenza inviare le dichiarazioni PA e come evitare i duplicati?

La frequenza regolamentare dipende dal regime IVA.

| Regime IVA | Frequenza | Giorni limite |

|---|---|---|

| Regime reale normale mensile | Dati di transazione e-reporting per decadi | 20 dello stesso mese per la prima decade, 30 dello stesso mese per la seconda, 10 del mese successivo per la terza |

| Regime reale normale trimestrale | Trasmissione mensile | Prima del 10 del mese successivo |

| Regime semplificato IVA | Dati di transazione e, quando esistono, dati di pagamento mensili | Tra il 25 e il 30 del mese successivo |

| Franchigia IVA | Dati di transazione e, quando esistono, dati di pagamento bimestrali | Tra il 25 e il 30 del mese successivo alla fine del periodo di due mesi |

Per febbraio, la seconda scadenza del regime reale normale mensile è naturalmente adattata alla fine del mese. Questi giorni corrispondono alle scadenze indicate dall'amministrazione fiscale francese nella tabella ufficiale delle frequenze e scadenze di trasmissione e-reporting. Le scadenze dei dati di pagamento non significano quindi che tutti i pagamenti debbano essere dichiarati: riguardano gli incassi delle operazioni con IVA esigibile all'incasso.

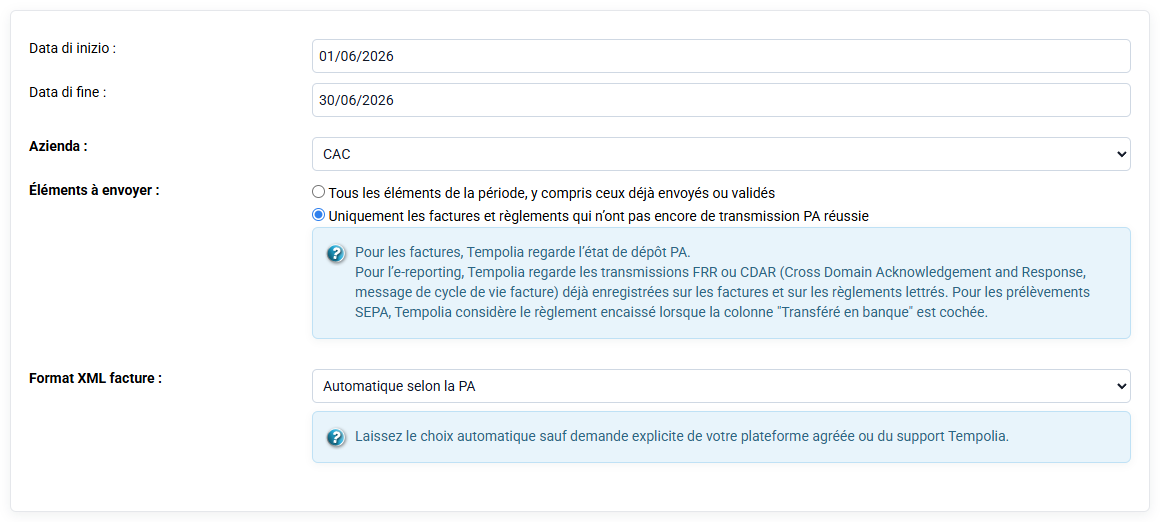

La PA può accettare depositi più frequenti, ma Tempolia conserva la traccia di ciò che è già stato inviato. Nel modulo PA, l'opzione differenziale permette di inviare solo fatture e pagamenti non già validati come trasmessi. Questa opzione è consigliata per i trattamenti periodici, perché evita di dichiarare nuovamente un pagamento già inviato.

Se si è verificato un errore, occorre consultare lo storico PA prima di rilanciare. Una riga in errore può essere corretta e rinviata. Una riga già inviata e poi corretta deve essere analizzata con il suo storico. In questo caso non bisogna semplicemente cancellare la traccia: occorre capire l'evento, creare se necessario il pagamento correttivo negativo, poi trasmettere gli elementi attesi dalla PA utilizzata.