Comment analyser les Boni / Mali par client et affaire pour évaluer les FAE (factures à établir) ou les PCA (produits constatés d’avance) ?

Pour calculer les comptes de régularisation de FAE et PCA dans le cadre de la clôture de votre exercice, vous pouvez procéder selon deux approches qui se rejoignent :

- Utiliser les Boni / Mali : la différence entre "les temps passés valorisés en prix de vente" (la production effective) et le montant facturé. L'avantage de cette approche est sa simplicité et sa validité avant la terminaison de l'affaire lorsque tout est facturé. Elle est également performante en cours d'avancée d'une affaire si des acomptes bien calibrés sont facturés régulièrement.

- Si vous avez un plan de charge : comparer la valeur des temps passés avec celle des temps budgétés (= prévisionnel de temps = plan de charge), ce que nous appelons dans nos rapports "Total diff. réalisés / budgétés". L'avantage de cette approche est sa finesse car elle tient compte des variations de charge selon les périodes de l'année, et l'inconvénient est qu'elle nécessite d'avoir rempli des temps budgétés préalablement.

Le calcul des FAE ou PCA en fin d'exercice est à moduler en fonction des cas particuliers si vous ne souhaitez pas respecter la valeur théorique des temps dans votre facturation à vos clients. L'analyse des Boni / Mali vous permet par ailleurs de vous assurer que vous n'avez pas oublié de facturer un client.

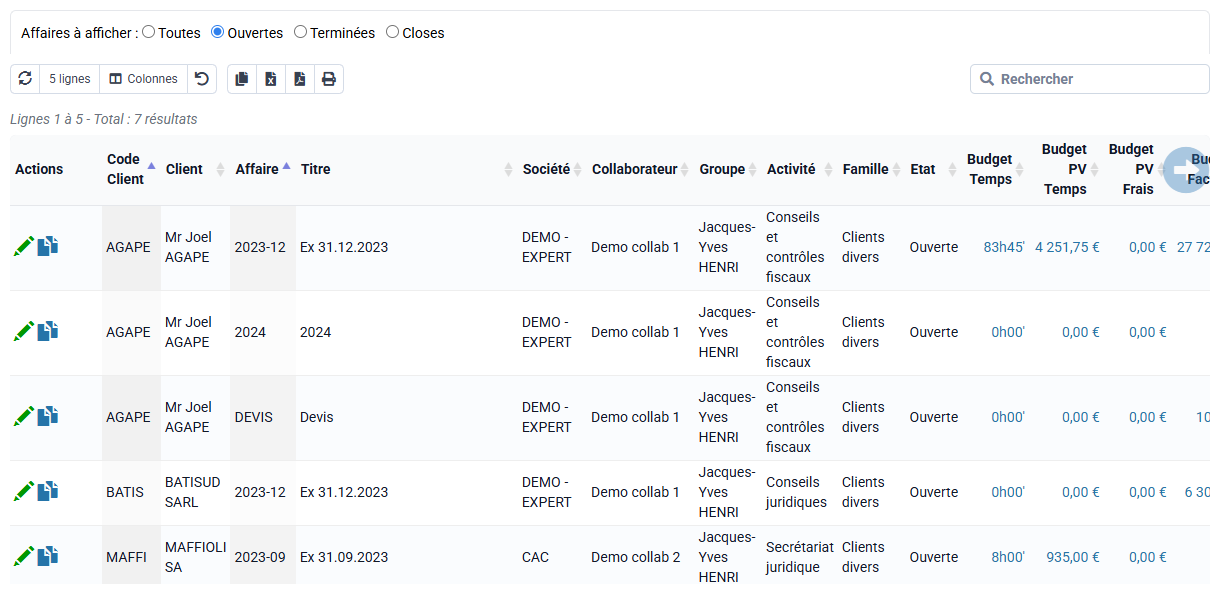

Vous pouvez typiquement utiliser le rapport de "Synthèse des réalisations par affaire" afin de visualiser :

- le temps passé total tous collaborateurs confondus,

- la valorisation de ces temps passés selon les taux horaires des collaborateurs,

- le total des factures émises sur la période,

- le Boni / Mali, en isolant si vous le souhaitez le Boni / Mali lié aux temps et celui lié aux frais, permet de vérifier que la facturation est cohérente avec votre production.

Les rapports à votre disposition pour votre clôture de comptes sont principalement :

- Le rapport "Synthèse de réalisation par affaire" sur la période de votre exercice pour analyser la différence entre votre valeur de production et le facturé.

- Les rapports "Stock de temps Exceptionnels en attente de facturation" et "Stock de frais Exceptionnels en attente de facturation" pour identifier ce qui est en attente de facturation au réel.

- Le rapport de "Balance âgée : encours et encaissements attendus" pour identifier des provisions à passer pour certains clients.

- Le rapport "Détail des prestations inter-entreprises" pour des refacturations intra-groupes de prêts de main-d'oeuvre implicites (ce qui ne vous concerne pas avec une seule entité).

- Le rapport "Détail des réalisations" vous permet de faire des analyses plus poussées en filtrant certaines données.