Exporter en comptabilité et contrôler les écritures

Objectif. Exporter factures, règlements, frais et mouvements en comptabilité en contrôlant les écritures, le périmètre, les comptes, la TVA et les preuves de traçabilité.

Comprendre le principe

L'export comptable est la conséquence des données métier : factures, règlements, frais, mouvements, codes ventes, TVA, sociétés et clients.

On ne corrige pas un export en bout de chaîne sans vérifier la donnée qui a produit l'écriture.

Ce que vous saurez faire

- Choisir le bon export comptable.

- Contrôler factures, règlements, frais et mouvements avant transmission.

- Vérifier comptes, TVA, journaux et périodes.

- Conserver une traçabilité compatible avec les contrôles.

Parcours dans Tempolia

Suivez les étapes dans cet ordre. Chaque étape indique l'écran à ouvrir, le contrôle à faire et la raison métier du contrôle.

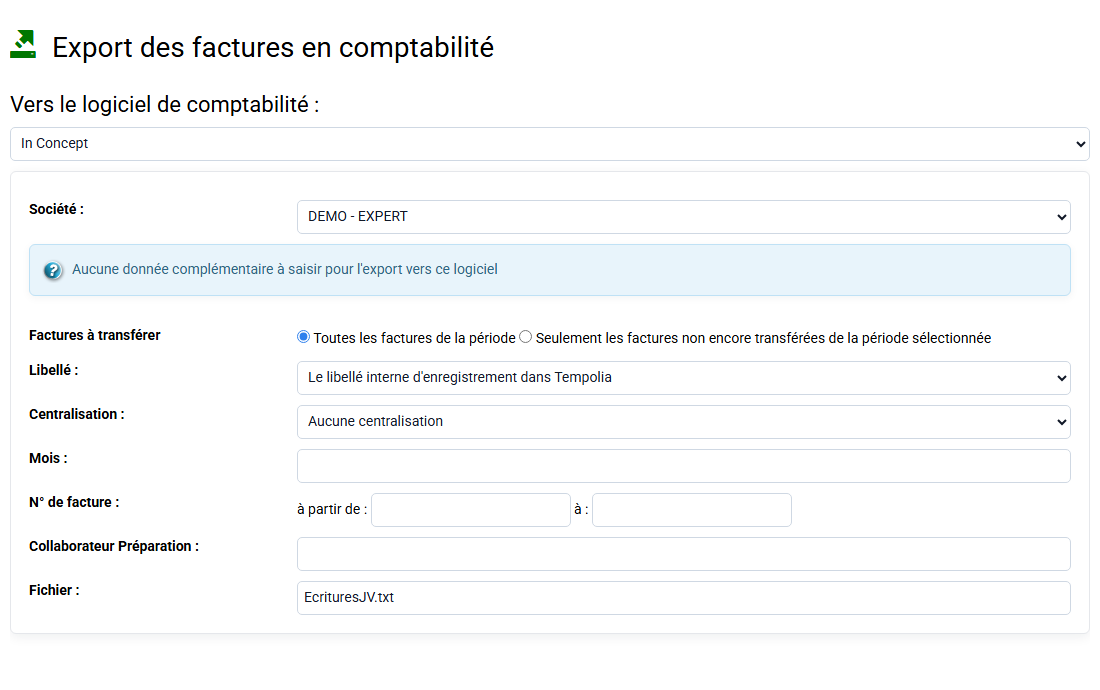

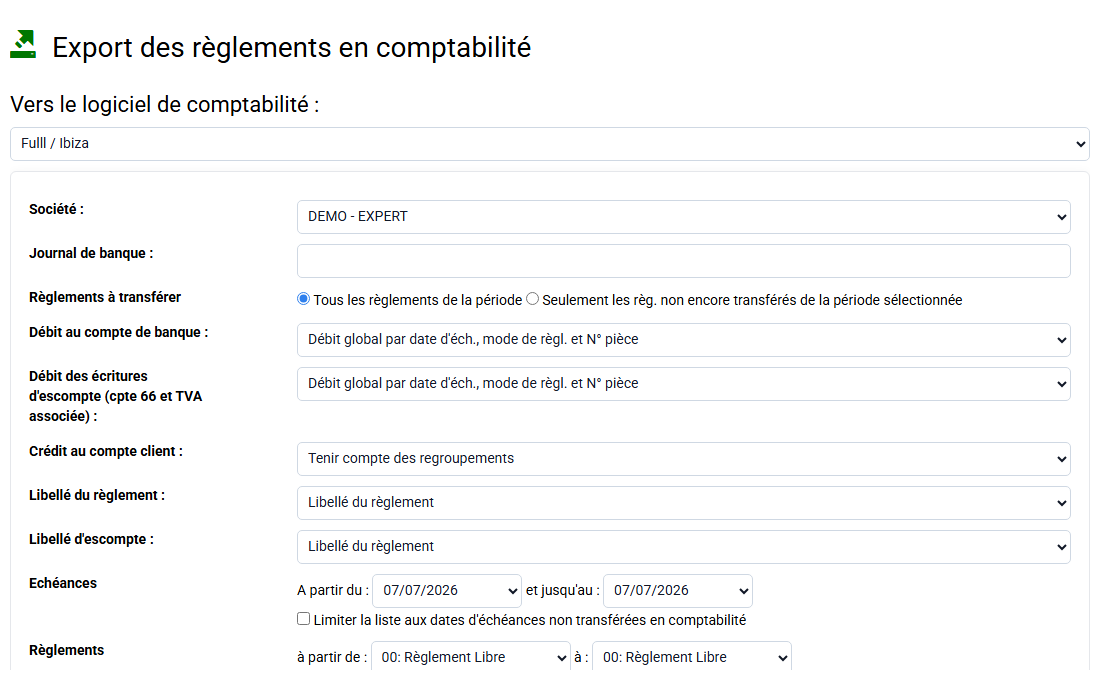

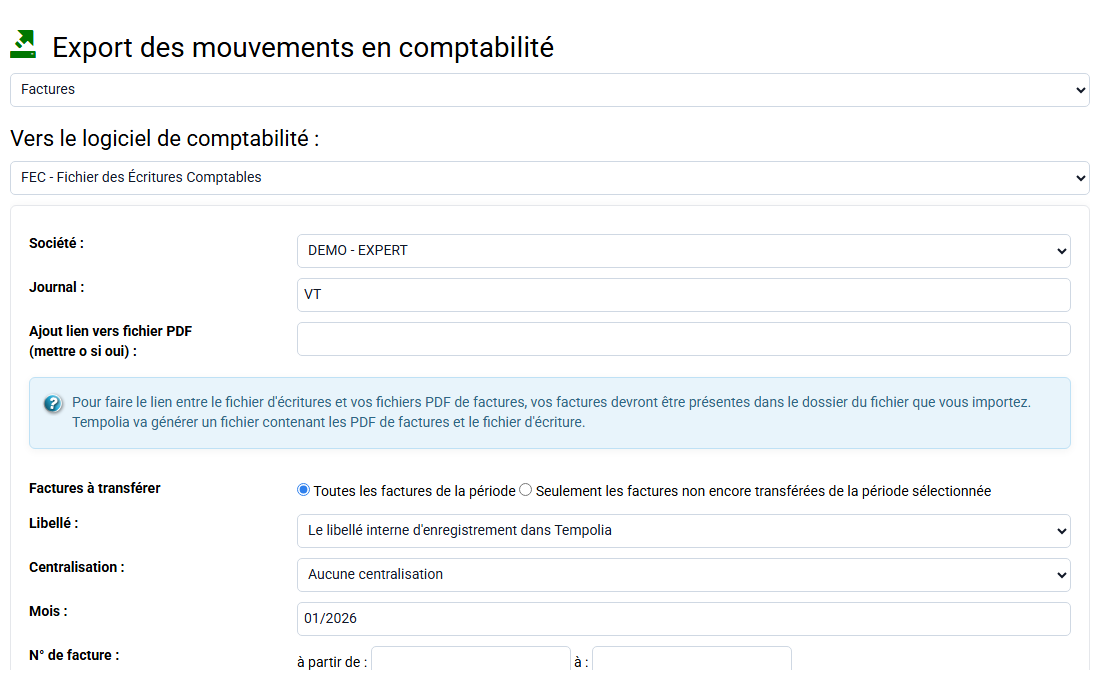

1Exporter ventes et règlements

Chemin : Outils > Export des factures et Outils > Export des règlements.

Commencez par distinguer les écritures de ventes et les écritures de règlements.

Ces deux exports se répondent, mais ils ne prouvent pas la même chose : l'un porte la facture, l'autre l'encaissement.

2Exporter frais et mouvements clients

Chemin : Outils > Export des frais et Outils > Export des mouvements clients.

Les frais et mouvements clients ont leur propre périmètre, leurs comptes et leurs contrôles.

Traitez chaque famille séparément pour éviter de mélanger une dépense, un paiement et une écriture de compte client.

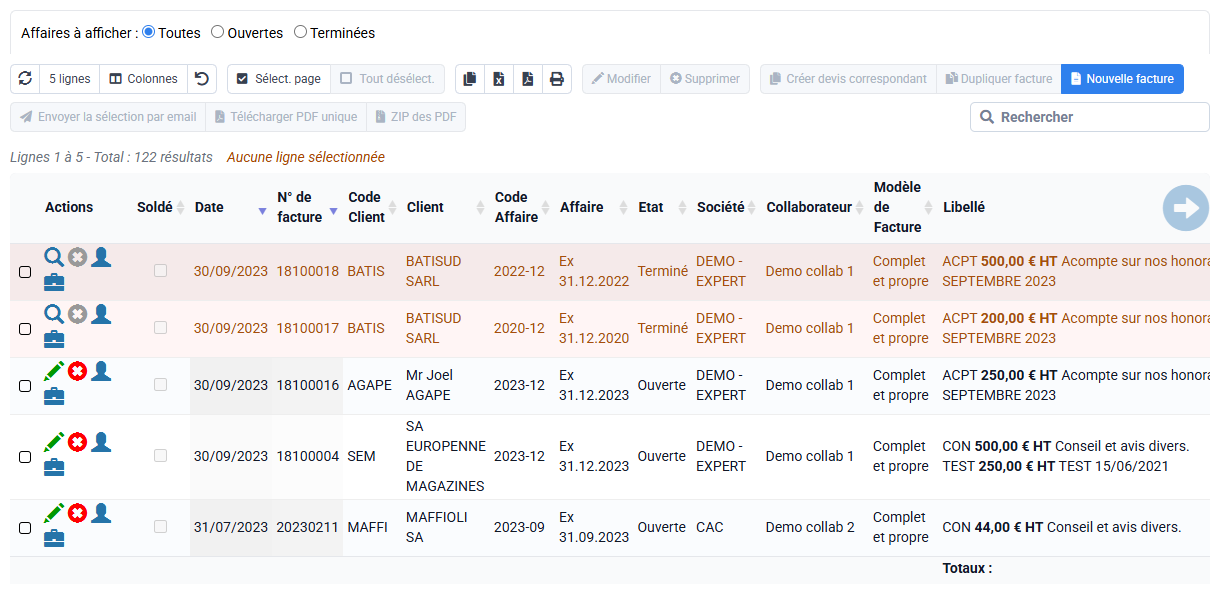

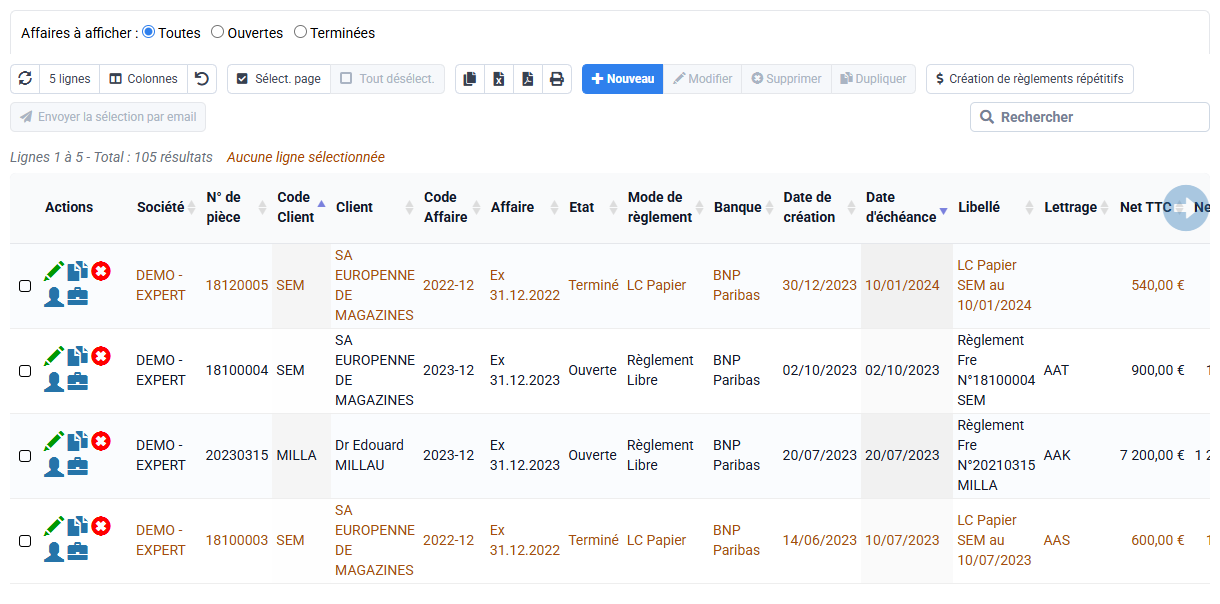

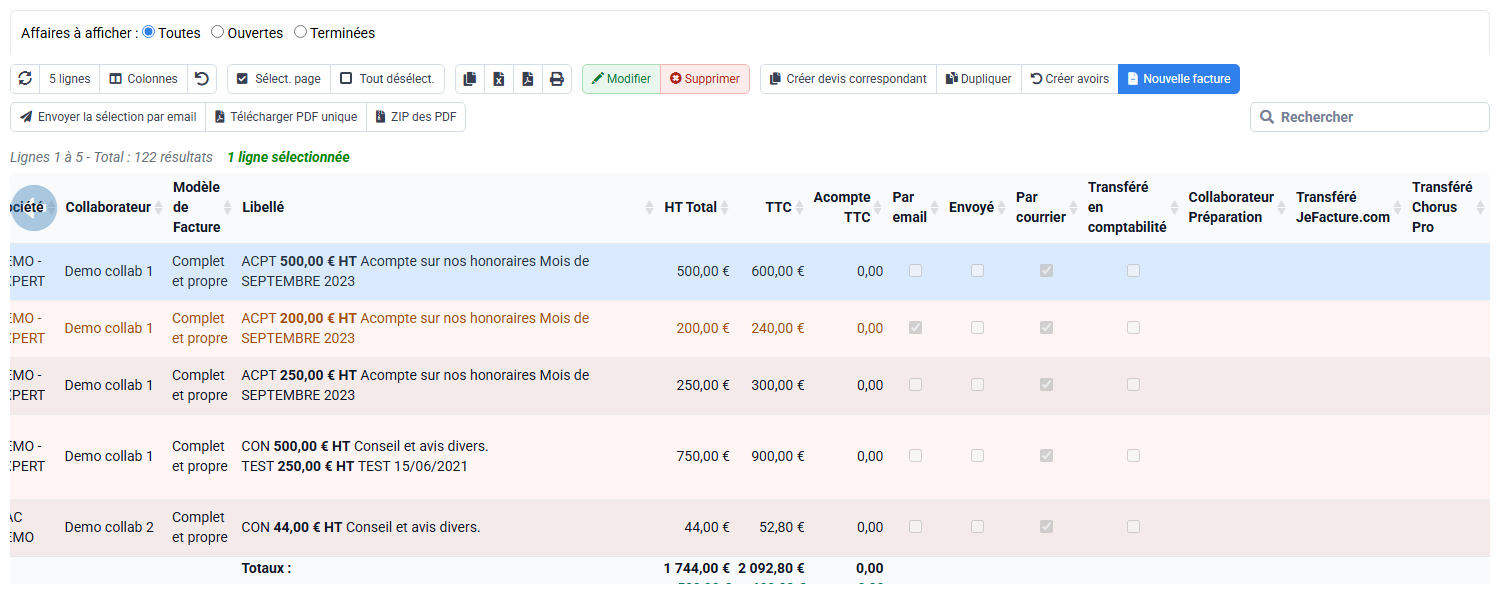

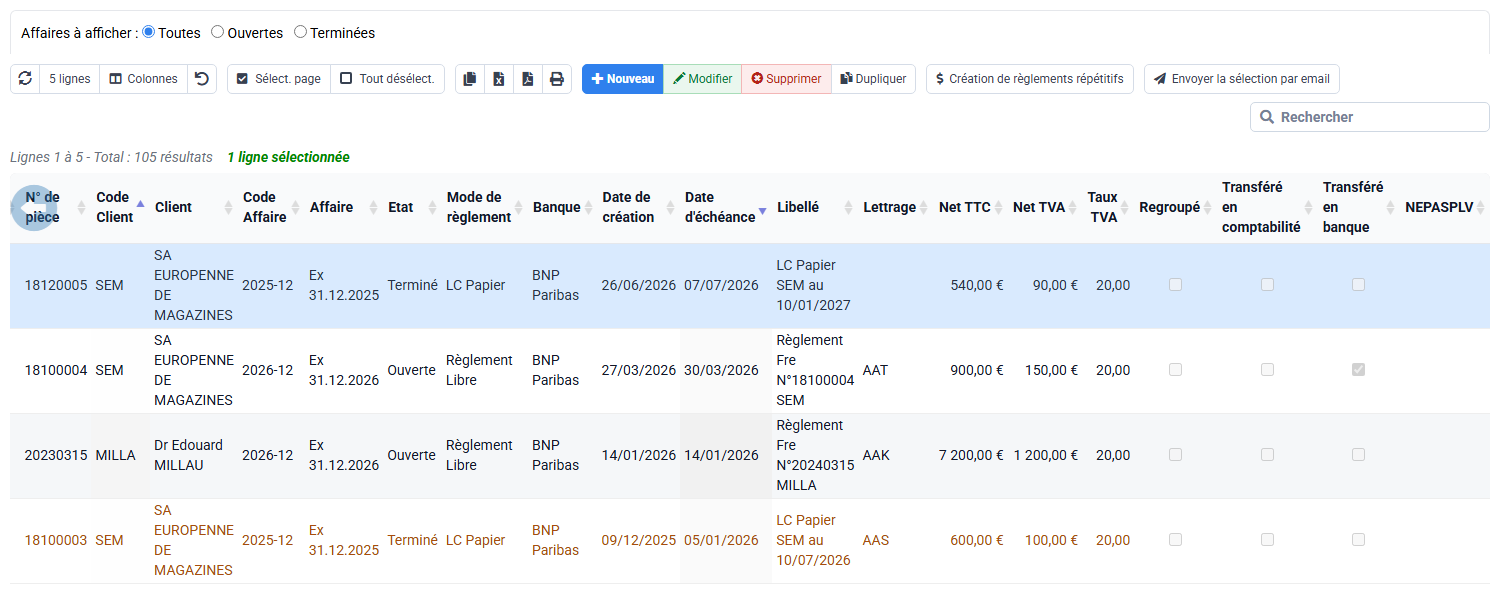

3Contrôler les pièces sources

Chemin : Facturation > Factures, Facturation > Règlements et Facturation > Mouvements clients.

Avant export, relisez les pièces sources : factures émises, règlements, mouvements de lettrage et soldes.

Un export comptable doit refléter des pièces contrôlées, pas seulement visibles.

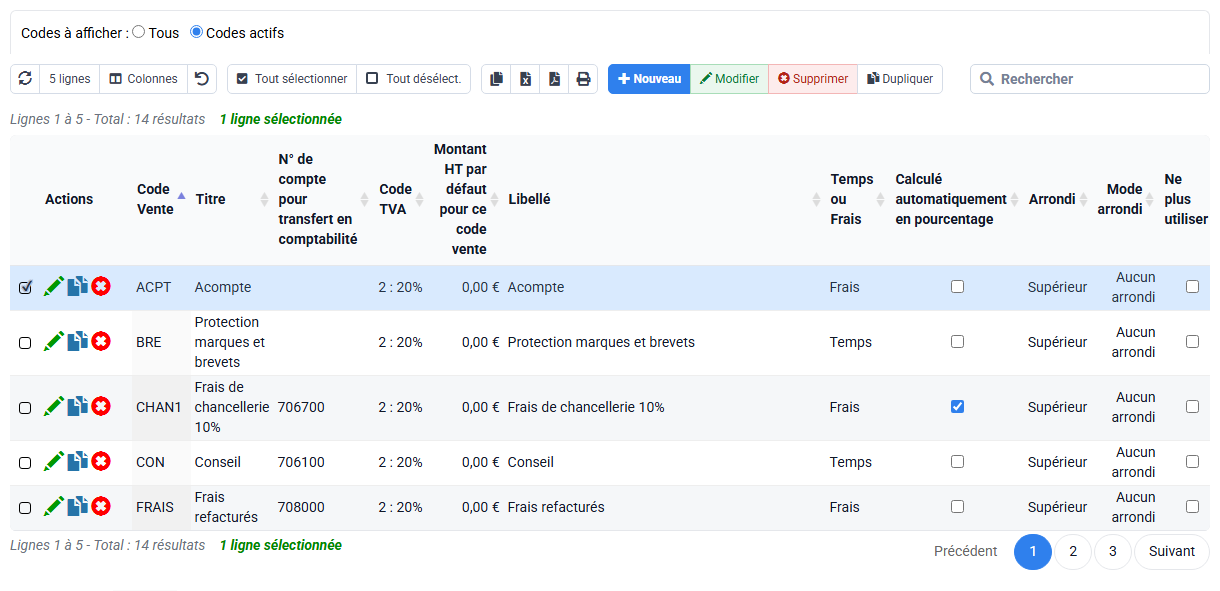

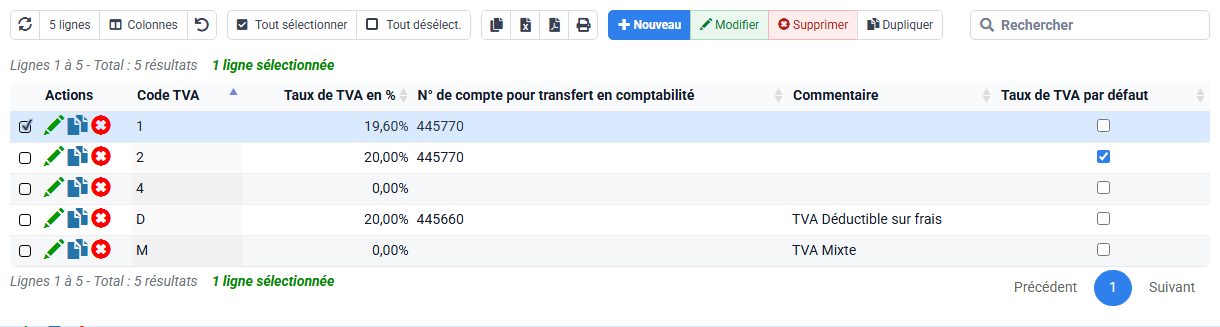

4Vérifier sociétés, comptes et TVA

Chemin : Configuration > Sociétés, Configuration > Codes ventes, Configuration > Codes TVA et Clients / Affaires > Clients.

Les comptes et TVA viennent des sociétés, clients, codes ventes et codes TVA.

Une écriture incorrecte révèle souvent un référentiel incomplet.

5Contrôler modèles, budgets et validation

Chemin : Facturation > Modèles de facture, Facturation > Budgets de facturation et Facturation > Factures à valider.

Le modèle et les budgets influencent la préparation, mais seules les factures validées doivent rejoindre les exports de ventes.

Vérifiez ce qui est encore à valider avant de conclure qu'une facture manque à l'export.

6Suivre les flux externes

Chemin : Outils > Historique PA / eReporting.

Les flux PA/eReporting et les règlements transmis peuvent expliquer des écarts de statut ou de période.

Reliez les exports comptables à l'historique externe quand le dossier le nécessite.

7Rapprocher avec rapports et TCD

Chemin : Outils > Rapports et éditions et Outils > Tableaux croisés.

Les rapports et tableaux croisés servent à rapprocher les totaux exportés avec les sources.

Choisissez les mêmes périodes, sociétés et filtres avant de comparer les montants.

8Documenter le périmètre exporté

Chemin : Clients / Affaires > Clients, Clients / Affaires > Affaires et Outils > Journal des événements techniques.

Quand la conformité l'exige, gardez la preuve du périmètre : clients, affaires, période, filtres et fichiers produits.

La preuve NF525 n'est pas une capture isolée ; elle doit se rattacher au périmètre exporté et au contrôle réalisé.

Contrôles à faire avant de passer à la suite

- Contrôler période, société, journal et format.

- Comparer le total exporté au journal ou au rapport source.

- Vérifier comptes et TVA avant de corriger un export.

- Ne pas réexporter sans savoir si l'écriture a déjà été intégrée.

Mise en pratique

Préparez un export factures et un export règlements sur la même période. Comparez les totaux avec le journal des ventes, les règlements et un rapport.

Erreurs à éviter

- Exporter des factures à valider.

- Corriger un fichier exporté sans corriger le code source.

- Changer un compte de code vente sans vérifier l'historique.

- Réexporter une période déjà importée en comptabilité sans contrôle.

Le saviez-vous ?

Un export réussi est silencieux parce que le contrôle a été fait avant : période, société, pièces, comptes, TVA, format.

Ce que j’ai appris avec cette formation

- Je sais choisir et contrôler un export comptable.

- Je sais remonter aux référentiels qui produisent les écritures.

- Je sais utiliser rapports et historiques pour prouver le périmètre exporté.

Approfondissement métier

Ventes

Les exports de ventes reposent sur les factures validées et les codes ventes.

Règlements

Les exports de règlements reposent sur les paiements, banques, dates et lettrages.

Frais et mouvements

Les frais et mouvements doivent rester liés aux collaborateurs, clients, affaires et comptes concernés.